AI-baseret skadeshåndtering for at øge CLV

Sådan øger du CLV med AI-baseret skadeshåndtering Skadesforvaltning: AI bidrager […]

Sådan øger du CLV med AI-baseret skadeshåndtering

Skadesforvaltning: AI bidrager til at øge CLV

Af Christian Zingel

Personaliseringen af kunderejsen bør ikke stoppe, blot fordi en kunde er forsinket med sin betaling.

En personlig, datadrevet tilgang gør det muligt at bringe kunden tilbage i købscyklussen og dermed øge kundernes livstidsværdi.

Forøgelse af CLV med kunstig intelligens

I de digitale forretningsmodellers tidsalder har kunderne et enormt udvalg af tilbud, hvilket gør det lettere for dem at skifte hurtigt mellem udbydere. Dette stiller virksomhederne over for nye udfordringer.

Samtidig giver disse forretningsmodeller også en lang række nye og også nødvendige muligheder for at henvende sig individuelt til kunderne i forbindelse med forvaltning af debitorer og dermed differentiere sig fra konkurrenterne på grund af en høj informationstæthed. I den forbindelse er det afgørende at erkende kundernes behov og reagere bedst muligt på dem i de forskellige faser af kunderejsen.

Konsekvenserne af forsinket betaling

På grund af den fleksible kontraktudformning er virksomheder i abonnementsøkonomien især nødt til at arbejde på kundeloyalitet på lang sigt. Personalisering af kunderejsen giver et enormt potentiale for langsigtet kundeloyalitet og dermed også øget kundeværdi. Den personlige kundeoplevelse ophører dog ofte, så snart en kunde misligholder en betaling. En manglende betaling kan have mange forskellige årsager. På dette tidspunkt bør en kunde ikke anses for at være tabt.

Tværtimod er det netop i denne følsomme fase, at det er vigtigt at møde kunden i øjenhøjde og dermed i sidste ende få ham eller hende tilbage til abonnementet. Den rigtige tilgang til skadeshåndtering kan derfor øge kundernes livstidsværdi og beskytte virksomhedens omdømme.

I tilfælde af forsinket betaling er det afgørende at kommunikere med kunden i løbet af rykkere og inkassoprocessen. En kundeorienteret og personlig tilgang kan f.eks. være baseret på, om en kunde foretrækker at blive kontaktet via e-mail eller WhatsApp, om aftenen eller om morgenen, eller om han/hun foretrækker at blive kontaktet mere formelt end venligt. Vores ændrede medieadfærd spiller også en vigtig rolle. Vi kigger alle sammen på vores smartphones omkring 100 gange om dagen og reagerer hurtigst på beskeder her. Så hvorfor kommunikerer vi i skadestyring – som en del af værdikæden – ikke også digitalt med vores kunder?

Få mere at vide om BILLWERK+, og få mere vækst i din virksomhed

Automatisér din abonnementsmodel med BILLWERK+ Subscription Management & Recurring Billing.

Book En DemoEn nyligt offentliggjort typologistudie baseret på anonymiserede kundedata, der er indsamlet i inkassoprocessen, giver vigtig indsigt i de personlige kommunikationspræferencer hos kunder med restancer.

Resultaterne af undersøgelsen fra inkassotjenesteudbyderen PAIR Finance danner grundlaget for digital og individuel kundekommunikation, der optimerer kunderejsen i forbindelse med skadeshåndtering (Ghaffari, Kaniewicz & Stricker, 2021).

Hvorfor betaler kunderne ikke til tiden?

Det er kendt fra tidligere undersøgelser, at der skal skabes en forståelse af den situation, som misligholdende kunder befinder sig i, for at kunne designe kommunikation, der både er målrettet og i øjenhøjde (f.eks. Dominy & Kempson, 2003 eller Watson & Barnao, 2009). Dette omfatter forståelse af årsagerne til, at en person foretager eller ikke foretager en betaling.

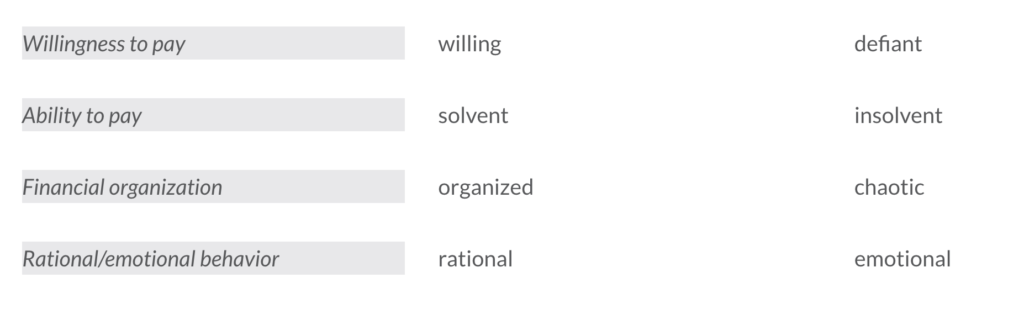

Tidligere har man brugt to dimensioner til at forklare kriminel adfærd: betalingsvilje og evne til at betale (Dominy & Kempson, 2003). PAIR Finance har nu ved at undersøge reelle data (n = 400.000) fra processen til forvaltning af krav på regnskaber været i stand til at identificere yderligere to adfærdsdimensioner: finansiel organisation og en kundes følelsesmæssig adfærd .

Hver af disse fire dimensioner har to modsatrettede udtryk, som kan tildeles kriminelle kunder afhængigt af faktorer som deres alder, køn, kommunikationsstil osv:

Kombinationen af de forskellige karakteristika i de fire dimensioner resulterer i sidste ende i 16 forskellige kundetyper, som adskiller sig fra hinanden i deres reaktions- og betalingsadfærd.

Blandt de næsten 400.000 analyserede misligholdende kunder var der fem typer, der var særligt hyppige blandt de analyserede næsten 400.000 misligholdende kunder:

DICE (trodsig, insolvent, kaotisk, følelsesmæssig): Det er typisk kunder, der befinder sig i en vanskelig økonomisk situation og har en tendens til at afvise enhver betalingsløsning. De tager ikke kontakt med inkassobureauet. Selv om der gøres en indsats for at reducere gebyrerne for dem.

WAOE (villig, i stand til at betale, organiseret og følelsesmæssigt): Disse kunder beslutter sig ret hurtigt for at betale gælden. De er i en god økonomisk situation og reagerer hurtigt på betalingspåmindelser, men kan være ret ustabile i deres kommunikation.

WACE (villig, i stand til at betale, kaotisk og følelsesmæssigt): Denne kundetype har en tendens til at betale erstatninger. De befinder sig også i en passende økonomisk situation. De er dog ikke i stand til at overholde betalingsplaner, og de har også en tendens til at være følelsesladede i deres kommunikation.

WAOR (villig, i stand til at betale, organiseret og rationel): Denne kundetype er mere tilbøjelig til at vælge en betalingsløsning. Han befinder sig i en passende økonomisk situation, viser digital affinitet og træffer rationelle økonomiske beslutninger ved at betale som svar på tilbud om nedsættelse.

DICR (intransigent, insolvent, kaotisk og rationel): Det er typisk kunder, der har tendens til at nægte enhver betalingsløsning og er i økonomiske vanskeligheder. De tager heller ikke en samtale med inkassobureauet og er gået til inkasso med stor udestående gæld.

Konklusion

Kunstig intelligens er på vej til at ændre skadeshåndteringen fundamentalt. Det er nøglen til at gøre inkasso til en effektiv del af kunderejsen. PAIR Finance’s undersøgelse viser: Med en hurtigt skiftende forbrugeradfærd må virksomheder satse på dynamiske løsninger, der tager hensyn til individuel adfærd, især i deres kommunikation.

Især Corona-pandemien har understreget vigtigheden af unikke betalingsoplevelser, der er skræddersyet til hver enkelt person i den nye boom af digitale abonnementsmodeller for at øge kundernes livstidsværdi. Nutidens sofistikerede forbrugere kræver moderne og personlig kommunikation på tværs af hele kunderejsen. Dette kan opnås i dag ved hjælp af kunstig intelligens, adfærdspsykologi og datalogi.

Bio af Christian Zingel

Christian Zingel er Chief Sales Officer hos PAIR Finance, den førende fintech for AI-baseret debitorstyring i Tyskland og Østrig. Tidligere har han arbejdet for eBay, ImmobilienScout24, den amerikanske teknologiserviceudbyder Yext og Zalando, hvor han med succes opbyggede divisioner og salgsenheder og positionerede digitale forretningsmodeller.

Christian Zingel på LinkedIn og Xing.

Mere om Pair Finance

PAIR Finance er den førende AI-baserede fintech til inkasso og forvaltning af fordringer. Virksomheden gør det muligt for erhvervskunder at inddrive tabte indtægter fra ubetalte fakturaer med innovativ teknologi, moderne adfærdsanalyse og datalogi – digitalt, effektivt og kundefokuseret. Mere end 300 virksomheder fra en lang række brancher arbejder allerede med succes med indsamlingsløsningen for den digitale tidsalder, herunder Zalando, Klarna, ShareNow, Jimdo og Sixt. Den hurtigt voksende virksomhed, der blev grundlagt i Berlin i 2016, har mere end 130 erfarne medarbejdere og ledes af stifter og CEO Stephan Stricker.