AI-baserad skadereglering för att öka CLV

Av Christian Zingel

Hur man ökar CLV med AI-baserad skadereglering

Skadehantering: AI hjälper till att öka CLV

Personaliseringen av kundresan bör inte sluta bara för att en kund är sen med sin betalning.

Ett personligt, datadrivet tillvägagångssätt gör det möjligt att återföra kunden till köpcykeln och därmed öka kundens livstidsvärde.

Öka CLV med artificiell intelligens

I de digitala affärsmodellernas tidevarv har kunderna ett enormt utbud av erbjudanden, vilket gör det lättare för dem att snabbt byta leverantör. Detta ställer företagen inför nya utmaningar.

Samtidigt erbjuder dessa affärsmodeller också en mängd nya och nödvändiga möjligheter att vända sig till kunderna individuellt inom ramen för hantering av fordringar och på så sätt skilja sig från konkurrenterna på grund av en hög informationstäthet. I detta sammanhang är det viktigt att känna igen kundernas behov och svara på dem på bästa möjliga sätt i olika skeden av kundresan.

Konsekvenserna av sena betalningar

På grund av den flexibla avtalsutformningen måste företag inom prenumerationsekonomin i synnerhet arbeta med kundlojalitet på lång sikt. Personaliseringen av kundresan erbjuder en enorm potential för långsiktig kundlojalitet och därmed också ett ökat livstidsvärde för kunden. Den personliga kundupplevelsen upphör dock ofta så snart en kund inte betalar. En utebliven betalning kan ha många olika orsaker. Vid denna tidpunkt bör kunden inte anses vara förlorad.

Tvärtom är det just i denna känsliga fas som det är viktigt att möta kunden i ögonhöjd och på så sätt i slutändan återföra honom eller henne till abonnemanget. Rätt tillvägagångssätt för skadereglering kan därför öka kundernas livstidsvärde och skydda företagets rykte.

Vid försenade betalningar är det viktigt att kommunicera med kunden under processen för att väcka anmärkning och inkasso. Ett kundorienterat och personligt tillvägagångssätt kan till exempel baseras på om kunden föredrar att bli kontaktad via e-post eller WhatsApp, på kvällen eller morgonen, eller mer formellt än vänskapligt. Vårt förändrade mediebeteende spelar också en viktig roll. Vi tittar alla på våra smartphones ungefär 100 gånger om dagen och svarar snabbast på meddelanden här. Så varför kommunicerar inte vi inom skaderegleringen – som en del av värdekedjan – också digitalt med våra kunder?

Ta reda på mer om BILLWERK+ och öka din tillväxt

Automatisera din prenumerationsmodell med BILLWERK+ Subscription Management & Recurring Billing.

En nyligen publicerad typologistudie som bygger på anonymiserade kunddata som samlats in under inkassoprocessen ger viktiga insikter om de personliga kommunikationspreferenserna hos kundtyper som har betalningsanmärkningar.

Resultaten av studien från insamlingstjänsteleverantören PAIR Finance utgör grunden för digital och individuell kundkommunikation som optimerar kundresan i skaderegleringen (Ghaffari, Kaniewicz & Stricker, 2021).

Varför betalar kunderna inte i tid?

Det är känt från tidigare studier att man måste skapa en förståelse för den situation som kunder med betalningsinställelse befinner sig i för att kunna utforma kommunikation som är både målinriktad och i ögonhöjd (till exempel Dominy & Kempson, 2003 eller Watson & Barnao, 2009). Detta inkluderar att förstå orsakerna till att en person gör eller inte gör en betalning.

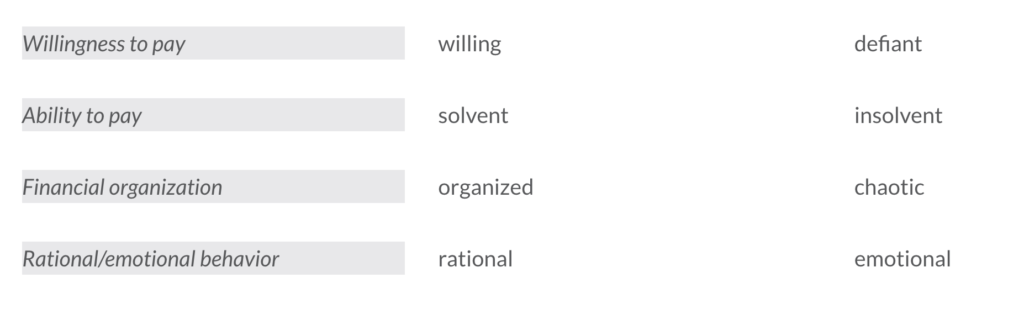

Tidigare har två dimensioner använts för att förklara brottsligt beteende: Betalningsvilja. och betalningsförmåga. (Dominy & Kempson, 2003). PAIR Finance har genom att undersöka verkliga data (n = 400 000) från processen för hantering av fordringar på konton nu kunnat identifiera ytterligare två beteendedimensioner: finansiell organisation och en kunds känslomässigt beteende .

Var och en av dessa fyra dimensioner har två motsatta uttryck som kan tilldelas brottsliga kunder beroende på faktorer som deras ålder, kön, kommunikationsstil och så vidare:

Kombinationen av de olika egenskaperna längs de fyra dimensionerna resulterar i slutändan i 16 olika kundtyper som skiljer sig åt i fråga om svars- och betalningsbeteende.

Bland de nästan 400 000 analyserade kunderna med betalningsinställelse förekom fem typer särskilt ofta:

DICE (trotsig, insolvent, kaotisk, känslomässig): Typiskt sett är det här kunder som befinner sig i en svår ekonomisk situation och som tenderar att avvisa alla betalningslösningar. De deltar inte i någon konversation med inkassobolaget. Även om ansträngningar görs för att minska avgifterna för dem.

WAOE (villig, kapabel att betala, organiserad och emotionell): Dessa kunder beslutar ganska snabbt att betala skulden. De har en god ekonomisk situation och svarar snabbt på betalningspåminnelser, men kan vara ganska flyktiga i sin kommunikation.

WACE (villig, kapabel att betala, kaotisk och känslomässig): Den här typen av kunder tenderar att betala skadeståndskrav. De har också en lämplig ekonomisk situation. De kan dock inte hålla sig till betalningsplaner, och de tenderar också att vara känslosamma i sin kommunikation.

WAOR (villig, kapabel att betala, organiserad och rationell): Denna kundtyp är mer benägen att välja en betalningslösning. Han befinner sig i en lämplig ekonomisk situation, visar en digital affinitet och fattar rationella ekonomiska beslut genom att betala när det gäller rabatterbjudanden.

DICR (intransigent, insolvent, kaotisk och rationell): Det här är vanligtvis kunder som tenderar att vägra att acceptera alla betalningslösningar och som befinner sig i ekonomiska svårigheter. De deltar inte heller i ett samtal med inkassobolaget och har gått till inkasso med stora skulder.

Slutsats

Artificiell intelligens är på väg att förändra skaderegleringen i grunden. Det är nyckeln till att göra inkasso till en effektiv del av kundresan. PAIR Finances undersökning visar: Med ett snabbt förändrat konsumentbeteende måste företagen förlita sig på dynamiska lösningar som tar hänsyn till individuella beteenden, särskilt i kommunikationen.

Särskilt Corona-pandemin har understrukit vikten av unika betalningsupplevelser som är skräddarsydda för varje enskild individ i den nya blomstringen av digitala prenumerationsmodeller för att öka kundernas livstidsvärde. Dagens sofistikerade konsumenter kräver modern och personlig kommunikation under hela kundresan. Detta kan uppnås idag med hjälp av artificiell intelligens, beteendepsykologi och datavetenskap.

Bio av Christian Zingel

Christian Zingel är försäljningschef på PAIR Finance, det ledande fintechföretaget för AI-baserad fordringshantering i Tyskland och Österrike. Tidigare har han arbetat för eBay, ImmobilienScout24, den amerikanska teknikleverantören Yext och Zalando, där han framgångsrikt byggt upp divisioner och försäljningsenheter och positionerat digitala affärsmodeller.

Christian Zingel på LinkedIn och Xing.

Mer om Pair Finance

PAIR Finance är den ledande AI-baserade fintech-teknologin för inkasso och hantering av fordringar. Företaget gör det möjligt för företagskunder att återvinna förlorade intäkter från obetalda fakturor med hjälp av innovativ teknik, modern beteendeanalys och datavetenskap – digitalt, effektivt och kundfokuserat. Mer än 300 företag från många olika branscher arbetar redan framgångsrikt med insamlingslösningen för den digitala tidsåldern, däribland Zalando, Klarna, ShareNow, Jimdo och Sixt. Det snabbväxande företaget, som grundades i Berlin 2016, har mer än 130 erfarna anställda och leds av grundaren och vd:n Stephan Stricker.