Gestion des demandes d’indemnisation basée sur l’IA pour augmenter la VLC

Comment augmenter le CLV grâce à une gestion des sinistres […]

Comment augmenter le CLV grâce à une gestion des sinistres basée sur l’IA ?

Gestion des sinistres : L’IA permet d’augmenter la valeur de la valeur ajoutée

Par Christian Zingel

La personnalisation du parcours client ne doit pas s’arrêter simplement parce qu’un client est en retard dans son paiement.

Une approche personnalisée et axée sur les données permet de ramener le client dans le cycle d’achat, ce qui augmente sa valeur à vie.

Augmenter le CLV grâce à l’intelligence artificielle

À l’ère des modèles commerciaux numériques, les clients disposent d’un choix énorme d’offres, ce qui leur permet de changer rapidement de fournisseur. Les entreprises sont ainsi confrontées à de nouveaux défis.

Dans le même temps, ces modèles d’entreprise offrent également une grande variété de possibilités nouvelles et également nécessaires pour s’adresser individuellement aux clients dans le cadre de gestion des comptes clients et ainsi se différencier des concurrents grâce à une forte densité d’informations. Dans ce contexte, il est crucial de reconnaître les besoins d’un client et d’y répondre de la meilleure façon possible aux différentes étapes du parcours client.

Les conséquences d’un retard de paiement

En raison de la conception flexible des contrats, les entreprises de l’économie de l’abonnement, en particulier, sont tenues de travailler sur la fidélisation des clients à long terme. La personnalisation du parcours du client offre un énorme potentiel pour la fidélisation à long terme des clients et, par conséquent, pour l’augmentation de leur valeur à vie. Cependant, l’expérience personnalisée du client s’arrête souvent dès qu’un client fait défaut sur un paiement. Un paiement manqué peut avoir des raisons très diverses. À ce stade, un client ne doit pas être considéré comme perdu.

Au contraire, c’est précisément dans cette phase sensible qu’il est important de rencontrer le client au niveau des yeux et donc de le ramener finalement à l’abonnement. Une bonne approche de la gestion des sinistres peut donc augmenter la valeur de la vie du client et préserver la réputation de l’entreprise.

En cas de retard de paiement, la communication avec le client pendant le processus de relance et de recouvrement est cruciale. Une approche personnalisée et orientée vers le client peut être basée, par exemple, sur le fait qu’un client préfère être contacté par e-mail ou par WhatsApp, le soir ou le matin, ou de manière plus formelle qu’amicale. L’évolution de notre comportement face aux médias joue également un rôle important. Nous regardons tous nos smartphones une centaine de fois par jour et c’est là que nous répondons le plus rapidement aux messages. Alors pourquoi les gestionnaires de sinistres, qui font partie de la chaîne de valeur, ne communiquent-ils pas eux aussi par voie numérique avec leurs clients ?

En savoir plus sur BILLWERK+ et développer votre croissance

Automatisez votre modèle économique d’abonnement avec BILLWERK+ Subscription Management & Recurring Billing.

planifiez une démoUne étude typologique récemment publiée, basée sur les données anonymes des clients recueillies au cours du processus de recouvrement, fournit des indications importantes sur les préférences de communication personnelle des types de clients qui ont des arriérés.

Les conclusions de l’étude menée par le prestataire de services de recouvrement PAIR Finance constituent la base d’une communication numérique et individuelle avec les clients qui optimise le parcours client dans la gestion des sinistres (Ghaffari, Kaniewicz & Stricker, 2021).

Pourquoi les clients ne paient-ils pas à temps ?

Des études antérieures ont montré qu’il est nécessaire de comprendre la situation dans laquelle se trouvent les clients défaillants afin de pouvoir concevoir une communication à la fois ciblée et adaptée (par exemple, Dominy & Kempson, 2003 ou Watson & Barnao, 2009). Il s’agit notamment de comprendre les raisons pour lesquelles une personne effectue ou n’effectue pas un paiement.

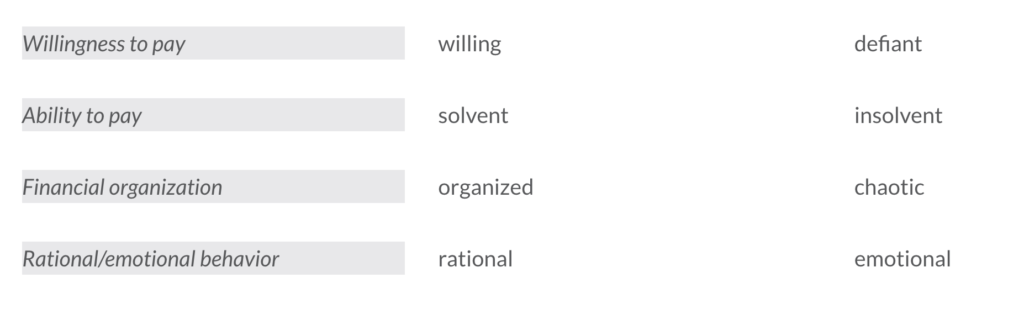

Dans le passé, deux dimensions ont été utilisées pour expliquer le comportement délinquant : volonté de payer et la capacité de payer (Dominy & Kempson, 2003). PAIR Finance, en examinant des données réelles (n = 400 000) provenant du processus de gestion des réclamations des comptes, a maintenant pu identifier deux dimensions comportementales supplémentaires : l’organisation financière et le comportement émotionnel d’un client comportement émotionnel .

Chacune de ces quatre dimensions a deux expressions opposées qui peuvent être attribuées aux clients délinquants en fonction de facteurs tels que leur âge, leur sexe, leur style de communication, etc :

La combinaison des diverses caractéristiques selon les quatre dimensions aboutit finalement à 16 types de clients différents, qui se distinguent par leur comportement de réponse et de paiement.

Parmi les près de 400 000 clients défaillants analysés, cinq types sont particulièrement fréquents :

DICE (défiant, insolvable, chaotique, émotionnel) : Il s’agit généralement de clients qui se trouvent dans une situation financière difficile et qui ont tendance à rejeter toute solution de paiement. Ils n’engagent aucune conversation avec l’agence de recouvrement. Même si des efforts sont faits pour réduire leurs frais.

WAOE (willing, able to pay, organized and emotional) : Ces clients décident assez rapidement de payer la dette. Ils sont dans une bonne situation financière et répondent rapidement aux rappels de paiement, mais peuvent être assez volatiles dans leur communication.

WACE (willing, able to pay, chaotic and emotional) : Ce type de client a tendance à payer les sinistres. Ils sont également dans une situation financière appropriée. Cependant, ils ne sont pas en mesure de respecter les plans de paiement et ont également tendance à être émotifs dans leur communication.

WAOR (willing, able to pay, organized and rational) : Ce type de client est plus susceptible d’opter pour une solution de paiement. Il est dans une situation financière appropriée, montre une affinité numérique et prend des décisions financières rationnelles en payant en réponse à des offres de réduction.

DICR (intransigeant, insolvable, chaotique et rationnel) : il s’agit généralement de clients qui ont tendance à refuser toute solution de paiement et qui sont en détresse financière. Ils n’engagent pas non plus la conversation avec l’agence de recouvrement et ont fait appel au recouvrement pour des dettes importantes.

Conclusion

L’intelligence artificielle est sur le point de changer fondamentalement la gestion des sinistres. C’est la clé pour faire du recouvrement des créances une partie efficace du parcours du client. C’est ce que montre l’étude de PAIR Finance : Face à l’évolution rapide du comportement des consommateurs, les entreprises doivent s’appuyer sur des solutions dynamiques qui prennent en compte les comportements individuels, notamment dans leurs communications.

La pandémie de Corona, en particulier, a souligné l’importance d’expériences de paiement uniques adaptées à chaque individu dans le nouvel essor des modèles d’abonnement numériques, afin d’augmenter la valeur à vie des clients. Les consommateurs avertis d’aujourd’hui exigent des communications modernes et personnalisées tout au long de leur parcours client. Cela peut être réalisé aujourd’hui grâce à l’utilisation de l’intelligence artificielle, de la psychologie comportementale et de la science des données.

Biographie de Christian Zingel

Christian Zingel est directeur des ventes chez PAIR Finance, la principale fintech de gestion des créances basée sur l’IA en Allemagne et en Autriche. Auparavant, il a travaillé pour eBay, ImmobilienScout24, le fournisseur américain de services technologiques Yext et Zalando, où il a réussi à mettre en place des divisions et des unités de vente et à positionner des modèles commerciaux numériques.

Christian Zingel sur LinkedIn et Xing.

En savoir plus sur Pair Finance

PAIR Finance est la première fintech basée sur l’IA pour le recouvrement et la gestion des créances. L’entreprise permet aux entreprises clientes de récupérer les revenus perdus en raison de factures impayées grâce à une technologie innovante, une analyse comportementale moderne et une science des données – de manière numérique, efficace et axée sur le client. Plus de 300 entreprises issues d’un large éventail de secteurs travaillent déjà avec succès avec la solution de collecte pour l’ère numérique, notamment Zalando, Klarna, ShareNow, Jimdo et Sixt. L’entreprise à croissance rapide, fondée à Berlin en 2016, compte plus de 130 employés expérimentés et est dirigée par le fondateur et PDG Stephan Stricker.