FinTech-tendenser 2022 og abonnementsboomet

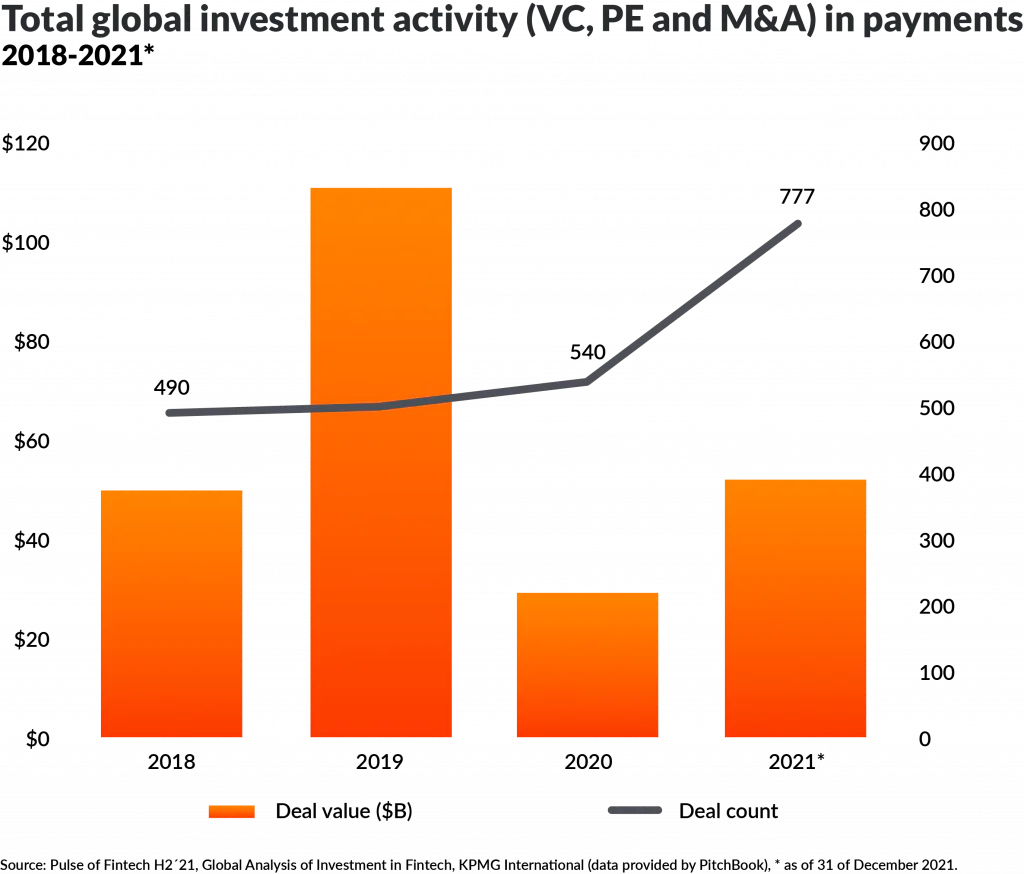

Investeringer på op til 210 mia. USD i 2021 er beviset på en enorm bevægelse i FinTech-branchen. På den ene side har udfordrende banker taget fodfæste på markedet. Etablerede aktører har på den anden side opnået en betydelig hastighed i forhold til at bringe deres produkt- og serviceporteføljer til tidens puls ved hjælp af et FinTech eller deres egen digitaliseringsafdeling. Lige på det rigtige tidspunkt - fordi branchen er i en svær tid.

Lear i dette blogindlæg fra BILLWERK+:

- Sådan ser fremtidens banker og forsikringsselskaber ud

- Hvorfor abonnementsmodeller vinder så meget indpas

- Hvad en FinTech-virksomhed kan lære af andre brancher om abonnementstjenester

- Hvilke fordele en platform til administration af abonnementer giver dig

Anmod om en demo

Book en demoTendens nr. 1 : Fleksible betalinger

De digitale betalingsmetoder er blevet mere forskelligartede og vil fortsat udvikle sig i de kommende år med nye aktører – Big Tech-virksomhederne i spidsen. Under pandemien steg transaktionsmængden med 21 % om året. Mens denne vækst vil falde tilbage til 14 % i 2022, forventes et støt voksende segment for digitale betalinger på 11 % i 2026. Det virkelige forretningspotentiale her ligger imidlertid i de indsamlede data. En FinTech konkurrerer sjældent med ApplePay, Amazon Payments osv. FinTechs er primært de virksomheder, der bruger intelligent databehandling og procesautomatisering til at tilbyde øjeblikkelige nicheløsninger til værdiskabende tjenester, der går ud over den rene betalingsproces.

Trend nr. 2: Hyperpersonalisering

Accepten af digitale finansielle produkter er hastigt stigende. Mens antallet af rent digitale banker omfattede 30 millioner kunder på verdensplan i 2017, vil dette tal stige til 210 millioner i 2022. Ifølge analytikerevil 350 millioner mennesker i 2026få deres konto og andre finansielle produkter gennem en af udfordrerbankerne eller en FinTech-virksomhed. Digitale forbrugere har dog længe været optaget af mere end blot at have en almindelig checkkonto. Der er også en voksende vilje til sofistikerede, innovative banktjenester fra markedsforstyrrende virksomheder. P2P-kreditter (peer-to-peer) – kreditter mellem privatpersoner – fordobles hvert år. Crowdfunding-modeller for forskellige aktivklasser vinder indpas i produktporteføljerne. Til sammenligning synes forvaltning af digitale aktiver at være næsten uden risiko. Den stærke diversificering af finansielle produkter er et svar på kundernes behov, som altid har været kendetegnet ved individuelt tilpassede tilbud og serviceydelser. I dag accelererer og uddyber de teknologiske fremskridt mulighederne for skræddersyede investeringer og modulære forsikringer til massemarkedet samt adgangen til intelligente værktøjer til personlig økonomi.

Tendens nr. 3: Økosystembanker

For at imødekomme den høje kundetilgang i den digitale tidsalder skal banker og forsikringsselskaber åbne op for nye samarbejdsmodeller. En FinTech kan hurtigt udvikle sig fra at være en konkurrent til en vigtig partner i økosystemet, hvis forretningsmodellerne bliver ændret radikalt og tilpasset. For 62 % af kunderne er prisen stadig det vigtigste kriterium for at vælge finansielle udbydere. Samarbejde er vigtigt for at optimere den interne organisation, samtidig med at produktporteføljen udvides og derved skabes maksimale synergier. Tendensen går helt klart i retning af platformforretning: kunderne ønsker små, fleksible tjenester til den bedste pris – men alt sammen fra én enkelt kilde!

Tendens nr. 4: Abonnementsmodeller

På baggrund af denne markedsdynamik er det for Gartner klart, at indførelsen af abonnementsmodeller i bank- og forsikringsbranchen vil være et centralt skridt i realiseringen af moderne forretningsmodeller. I forbrugersektoren antager analytikerne endda, at 75 % af produkterne vil være tilgængelige i en abonnementsmodel allerede i 2023. Selv om mange kunder har gjort sig erfaringer med abonnementstjenester på andre områder af livet som f.eks. underholdning (Netflix), shopping (Amazon Prime) eller mobilitet (Uber), giver det store udfordringer for etablerede finansielle virksomheder og ofte også for fintech-virksomheder. Det skyldes, at abonnementstjenester ikke blot er et spørgsmål om en ny prisfastsættelse, men kræver en større omlægning af næsten alle forretningsprocesser. Samtidig giver abonnementsmodellen en solid struktur at følge for den nødvendige forretningstransformation.

Erfaringer fra abonnementsbranchen

For at abonnementsmodellerne kan blive en succes, er det vigtigt at huske på følgende:

- På virksomhedssiden gør abonnementstjenester salgsplanlægning mere kontrollerbar. Denne vigtige forretningsfordel må ikke overbebyrdes af komplicerede og svært tilgængelige annulleringsmuligheder.

- Når det drejer sig om finansielle produkter og forsikringsprodukter, ønsker kunderne, at der tages hensyn til deres behov på en helhedsorienteret måde. FinTech-virksomheder bør sikre, at nye løsninger rent faktisk skaber reelle kundefordele og ikke overbelaster deres kunder med ekstra tjenester. Abonnementsvirksomhed må ikke blive “gammel vin på nye flasker”.

- Databeskyttelsesreglerne er strenge, og alligevel giver de tilstrækkelig mulighed for at udvikle personlige tjenester. I et komplekst økosystem, hvor forskellige udbydere og produkter udgør en helhed, kan håndteringen af personlige data blive en hårfin balancegang. Uanset hvad skal kunderne altid kunne føle sig 100 % sikre på, at overholdelse af databeskyttelse er garanteret.

FinTech i fokus: Abonnement Management med BILLWERK+

Men hvordan opnås indtræden og udvidelse af abonnementsforretningen teknologisk set? Med markedsledende software til administration af abonnementer og tilbagevendende fakturering som BILLWERK+ har finansielle virksomheder og forsikringsselskaber en standardbaseret løsning til forretningstransformation til rådighed.

- BILLWERK+ økosystem: Talrige integrationer med betalingsudbydere, ERP-løsninger, regnskabsprogrammer, business intelligence og markedsføringssoftware gør abonnementshåndtering til et holistisk procesforløb fra starten af. REST API’et sætter ingen begrænsninger for, hvordan du kan udvikle dit eget økosystem.

- Administrer tilbagevendende fakturering: Uanset om det drejer sig om forbrugsfakturering, opgraderinger, kreditnotaer eller annulleringer: BILLWERK+ automatiserer disse tilbagevendende processer og sikrer, at de udføres på en kundevenlig måde og kortlægges korrekt i finansbogholderiet.

- Selvbetjening af kunderne: adresseændringer, ordreadministration og arkivering af fakturaer: BILLWERK+ indeholder konfigurerbare skabeloner, der kan tilpasses virksomhedens corporate identity.

Få mere at vide om, hvordan BILLWERK+ kan hjælpe dig med at skalere din FinTech-forretning.