FinTech Trends 2022 och prenumerationsboomen

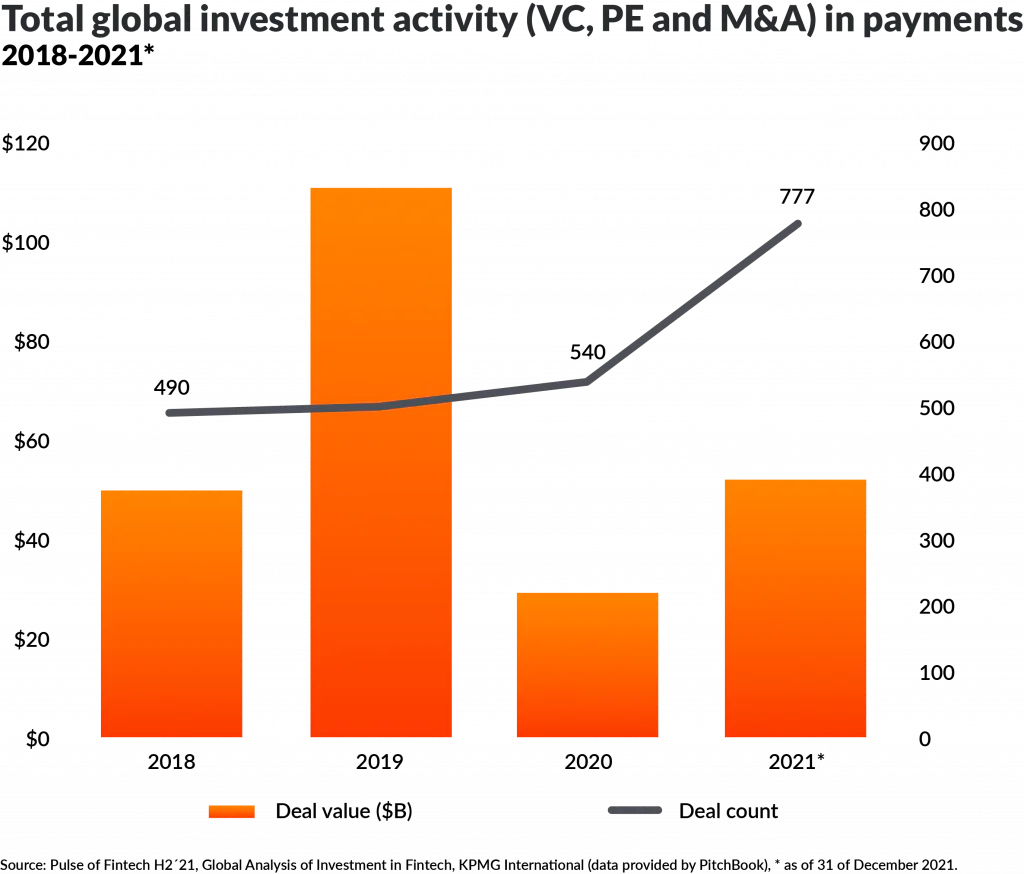

Investeringar på upp till 210 miljarder USD år 2021 är ett bevis på en enorm rörelse inom FinTech-branschen. Å ena sidan har utmanarbankerna fått fotfäste på marknaden. Etablerade aktörer har å andra sidan fått en avsevärd fart på att föra sina produkt- och tjänsteportföljer till tidens puls med hjälp av en FinTech eller sin egen digitaliseringsavdelning. Precis i rätt tid - eftersom branschen är i en svår situation.

Lear i detta blogginlägg från BILLWERK+:

- Hur framtidens banker och försäkringsbolag ser ut

- Varför affärsmodeller med abonnemang får så stor spridning

- Vad ett FinTech-företag kan lära sig av andra branscher om prenumerationstjänster

- Vilka fördelar en plattform för prenumerationshantering erbjuder dig

Trend nr 1: Flexibla betalningar

De digitala betalningsmetoderna har blivit mer varierande och kommer att fortsätta att utvecklas under de kommande åren med nya aktörer – Big Tech-företag som leder vägen. Under pandemin ökade transaktionsvolymerna med 21 % per år. Denna tillväxt kommer att sjunka till 14 % år 2022, men fram till 2026 väntas ett stadigt växande segment för digitala betalningar på 11 %. Den verkliga affärspotentialen ligger dock i de insamlade uppgifterna. En FinTech konkurrerar sällan med ApplePay, Amazon Payments osv. FinTechs är i första hand företag som använder intelligent databehandling och processautomatisering för att erbjuda omedelbara nischlösningar för värdeskapande tjänster som sträcker sig längre än bara betalningsprocessen.

Trend nr 2: Hyperpersonalisering

Acceptansen av digitala finansiella produkter ökar snabbt. Medan antalet rent digitala banker omfattade 30 miljoner kunder i världen 2017 kommer antalet att öka till 210 miljoner år 2022. Enligt analytikerkommer 350 miljoner människor år 2026att få sitt konto och andra finansiella produkter via en av utmanarbankerna eller ett FinTech-företag. Digitalt kunniga konsumenter har dock länge varit intresserade av mer än bara ett vanligt checkkonto. Det finns också en växande beredskap för sofistikerade, innovativa banktjänster från marknadsstörande företag. P2P-krediter (peer-to-peer) – krediter mellan privatpersoner – fördubblas varje år. Crowdfundingmodeller för olika tillgångsklasser blir allt vanligare i produktportföljerna. I jämförelse med detta verkar förvaltningen av digitala tillgångar nästan vara en låg risk. Den starka diversifieringen av finansiella produkter är ett svar på kundernas behov, som alltid har kännetecknats av individualiserade erbjudanden och tjänster. I dag accelererar och fördjupar de tekniska framstegen möjligheterna till skräddarsydda investeringar och modulära försäkringar för massmarknaden, liksom tillgången till smarta verktyg för privatekonomi.

Trend nr 3: Ekosystembankverksamhet

För att kunna möta den höga kundinriktningen i den digitala tidsåldern måste banker och försäkringsbolag öppna upp för nya samarbetsmodeller. En FinTech kan snabbt utvecklas från en konkurrent till en viktig partner i ekosystemet om affärsmodellerna ifrågasätts och anpassas radikalt. För 62 % av kunderna är kostnaden fortfarande det viktigaste kriteriet för att välja finansiella leverantörer. Samarbeten är viktiga för att optimera den interna organisationen, samtidigt som produktportföljen utökas och maximala synergier skapas. Trenden går helt klart mot plattformsverksamhet: kunderna vill ha småskaliga, flexibla tjänster till bästa pris – men allt från en enda källa!

Trend nr 4: Abonnemangsmodeller

Mot bakgrund av denna marknadsdynamik står det klart för Gartner att införandet av prenumerationsmodeller inom bank- och försäkringsbranschen kommer att vara ett centralt steg i förverkligandet av moderna affärsmodeller. Inom konsumentsektorn räknar analytikerna till och med med att 75 procent av produkterna kommer att vara tillgängliga i en prenumerationsmodell redan 2023. Även om många kunder har erfarenhet av prenumerationstjänster på andra områden i livet, t.ex. underhållning (Netflix), shopping (Amazon Prime) eller mobilitet (Uber), innebär det stora utmaningar för etablerade finansiella företag och ofta även för fintech. Detta beror på att prenumerationstjänster inte bara är en fråga om ny prissättning, utan kräver en omfattande omprövning av nästan alla affärsprocesser. Samtidigt ger prenumerationsmodellen en solid struktur att följa för den nödvändiga omvandlingen av verksamheten.

Lärdomar från prenumerationsverksamheten

För att abonnemangsmodellerna ska bli framgångsrika är det viktigt att tänka på följande:

- På företagssidan gör prenumerationstjänster försäljningsplaneringen mer kontrollerbar. Denna viktiga affärsfördel får inte överbelastas av komplicerade och svårfunna uppsägningsalternativ.

- När det gäller finansiella produkter och försäkringar vill kunderna att deras behov ska beaktas på ett helhetsmässigt sätt. Fintech-företag bör se till att nya lösningar faktiskt skapar verkliga kundfördelar och inte överbelastar kunderna med ytterligare tjänster. Prenumerationsverksamheten får inte bli ”gammalt vin på nya flaskor”.

- Dataskyddsbestämmelserna är strikta, men ger ändå tillräckligt utrymme för att utveckla personliga tjänster. I ett komplext ekosystem, där olika leverantörer och produkter utgör en helhet, kan hanteringen av personuppgifter bli en svår balansakt. Oavsett detta måste kunderna alltid kunna känna sig 100 procent säkra på att dataintegriteten är garanterad.

FinTech i fokus: Prenumerationshantering med BILLWERK+

Men hur kan man tekniskt sett få in och utvidga prenumerationsverksamheten? Med marknadsledande programvara för prenumerationshantering och återkommande fakturering som BILLWERK+ har finans- och försäkringsbolag en standardbaserad lösning för affärsomvandling till sitt förfogande.

- BILLWERK+ ekosystem: Många integrationer med betalningsleverantörer, ERP-lösningar, redovisningsprogram, business intelligence och marknadsföringsprogram gör prenumerationshantering till ett holistiskt processflöde redan från början. REST API sätter inga gränser för hur du kan utveckla ditt eget ekosystem.

- Hantera återkommande fakturering: Oavsett om det handlar om konsumtionsfakturering, uppgraderingar, kreditnotor eller avbokningar: BILLWERK+ automatiserar dessa återkommande processer och ser till att de genomförs på ett kundvänligt sätt och att de kartläggs korrekt i den finansiella redovisningen.

- Självbetjäning för kunder: adressändringar, orderhantering och arkivering av fakturor: BILLWERK+ innehåller konfigurerbara mallar som är anpassade till företagets företagsidentitet.

Lär dig hur BILLWERK+ kan hjälpa dig att skala upp din FinTech-verksamhet.