Tendances FinTech 2022 et le boom des abonnements

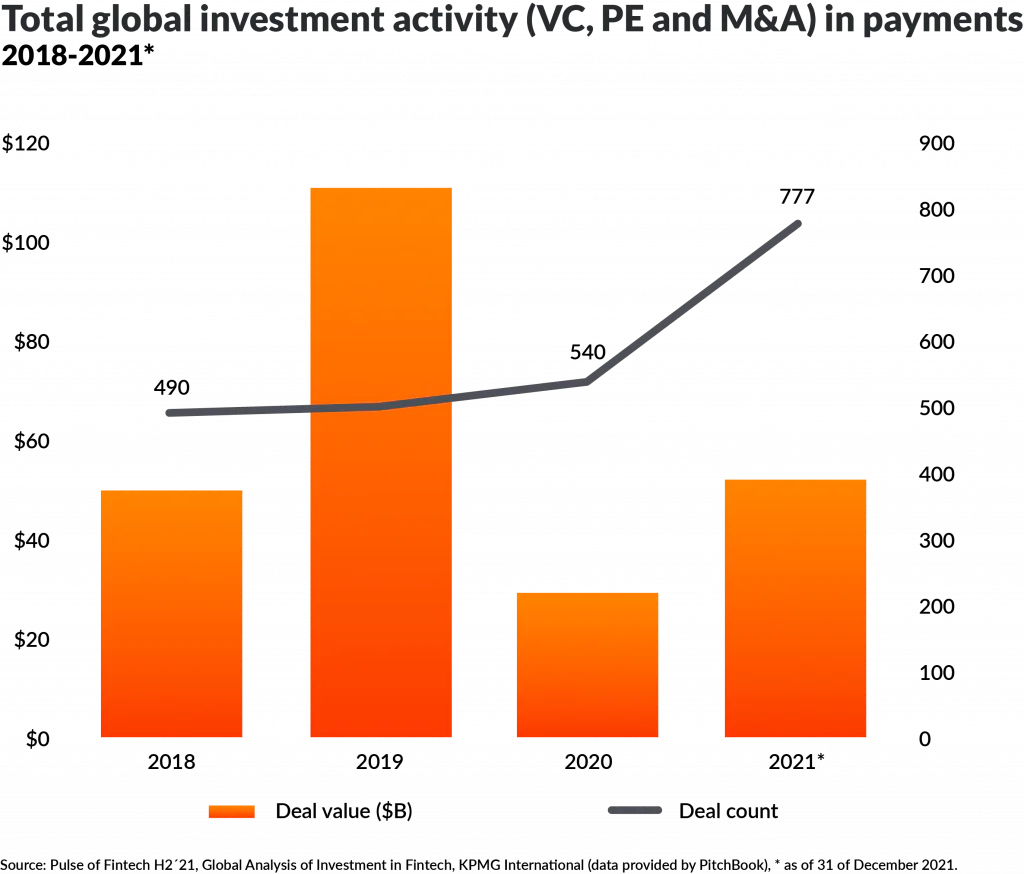

Des investissements à hauteur de 210 milliards USD en 2021 témoignent d'un formidable mouvement dans le secteur des FinTech. D'une part, les banques challengers ont pris pied sur le marché. Les acteurs établis, en revanche, ont pris une vitesse considérable pour mettre leurs portefeuilles de produits et de services au diapason de l'époque avec l'aide d'une FinTech ou de leur propre département de digitalisation. Juste au bon moment - car l'industrie trébuche.

Lear dans ce billet de BILLWERK+ :

- À quoi ressembleront les banques et les compagnies d’assurance de demain?

- Pourquoi les modèles économiques d’abonnement gagnent tant de terrain

- Ce qu’une entreprise FinTech peut apprendre des autres secteurs en matière de services d’abonnement

- Quels avantages vous offre une plateforme de gestion des abonnements

Demander une démo

planifiez une démoTendance n° 1 : les paiements flexibles

Les modes de paiement numériques se sont diversifiés et continueront à évoluer dans les années à venir, avec de nouveaux entrants – les entreprises de la Big Tech – qui ouvrent la voie. Pendant la pandémie, le volume des transactions a augmenté de 21 % par an. Alors que cette croissance retombera à 14 % en 2022, un segment des paiements numériques en croissance constante de 11 % est attendu d’ici 2026. Toutefois, le véritable potentiel commercial réside dans les données recueillies. Une FinTech est rarement en concurrence avec ApplePay, Amazon Payments, etc. Les FinTechs sont principalement les entreprises qui utilisent le traitement intelligent des données et l’automatisation des processus pour offrir des solutions de niche immédiates pour des services créateurs de valeur qui vont au-delà du simple processus de paiement.

Tendance n° 2 : l’hyperpersonnalisation

L’acceptation des produits financiers numériques augmente rapidement. Si les banques purement numériques comptaient 30 millions de clients dans le monde en 2017, ce nombre atteindra 210 millions d’ici 2022. D’ici 2026, selon les analystes,350 millions de personnes obtiendront leur compte et d’autres produits financiers par l’intermédiaire de l’une des banques challengers ou d’une entreprise FinTech. Cependant, les consommateurs sensibles au numérique se préoccupent depuis longtemps de bien plus que de la simple disponibilité d’un compte courant ordinaire. Il existe également une volonté croissante d’obtenir des services bancaires sophistiqués et innovants de la part des perturbateurs du marché. Les crédits P2P (peer-to-peer) – crédits entre particuliers – doublent chaque année. Les modèles de crowdfunding pour différentes classes d’actifs sont de plus en plus présents dans les portefeuilles de produits. En comparaison, la gestion des actifs numériques semble presque sans risque. La forte diversification des produits financiers est une réponse aux besoins des clients, qui ont toujours été caractérisés par des offres et des services individualisés. Aujourd’hui, les progrès technologiques accélèrent et approfondissent les possibilités d’investissements personnalisés et d’assurances modulaires pour le marché de masse, ainsi que la disponibilité d’outils intelligents pour les finances personnelles.

Tendance n° 3 : la banque des écosystèmes

Afin de répondre à la forte approche client de l’ère numérique, les banques et les assurances doivent s’ouvrir à de nouveaux modèles de coopération. Une FinTech peut rapidement passer du statut de concurrent à celui de partenaire important de l’écosystème si les modèles commerciaux sont radicalement remis en question et adaptés. Pour 62 % des clients, le coût reste le premier critère de décision des prestataires financiers. Les coopérations sont importantes pour optimiser l’organisation interne, tout en élargissant le portefeuille de produits et en créant ainsi un maximum de synergies. La tendance va clairement dans le sens de l’activité de plateforme : les clients veulent des services à petite échelle, flexibles et au meilleur prix – mais tout cela à partir d’une source unique !

Tendance n° 4 : les modèles d’abonnement

Dans le contexte de cette dynamique de marché, il est clair pour Gartner que l’introduction de modèles d’abonnement dans le secteur de la banque et de l’assurance sera une étape centrale dans la réalisation de modèles commerciaux contemporains. Dans le secteur de la consommation, les analystes supposent même que 75% des produits seront disponibles dans un modèle d’abonnement dès 2023. Si de nombreux clients ont acquis leur expérience des services d’abonnement dans d’autres domaines de la vie tels que le divertissement (Netflix), le shopping (Amazon Prime) ou la mobilité (Uber), cela pose des défis majeurs aux sociétés financières établies et souvent aussi à une fintech. En effet, les services d’abonnement ne sont pas seulement une question de nouvelle tarification, mais nécessitent de repenser en profondeur presque tous les processus d’entreprise. Dans le même temps, le modèle d’abonnement fournit une structure solide à suivre pour la transformation nécessaire de l’entreprise.

Leçons apprises dans le domaine des abonnements

Pour assurer le succès des modèles d’abonnement, il est important de garder à l’esprit les éléments suivants :

- Du côté des entreprises, les services d’abonnement rendent la planification des ventes plus contrôlable. Cet avantage commercial essentiel ne doit pas être alourdi par des options d’annulation compliquées et difficiles à trouver.

- Lorsqu’il s’agit de produits financiers et d’assurance, les clients veulent que leurs besoins soient pris en compte de manière globale. Les entreprises FinTech doivent s’assurer que les nouvelles solutions créent réellement de véritables avantages pour les clients et ne les surchargent pas de services supplémentaires. Le secteur des abonnements ne doit pas devenir « un vieux vin dans de nouvelles bouteilles ».

- Les réglementations en matière de protection des données sont strictes, et pourtant elles offrent une marge suffisante pour le développement de services personnalisés. Dans un écosystème complexe, où différents fournisseurs et produits forment un tout, le traitement des données personnelles peut devenir un exercice d’équilibre délicat. Quoi qu’il en soit, les clients doivent toujours pouvoir être sûrs à 100 % que le respect de la confidentialité des données est garanti.

FinTech en ligne de mire : Gestion des abonnements avec BILLWERK+

Mais comment l’entrée et l’expansion de l’activité d’abonnement se font-elles sur le plan technologique ? Avec un logiciel de gestion des abonnements et de facturation récurrente comme BILLWERK+, leader sur le marché, les sociétés financières et d’assurance disposent d’une solution standardisée pour la transformation de leur activité.

- L’écosystème BILLWERK+ : De nombreuses intégrations avec des fournisseurs de paiement, des solutions ERP, des programmes de comptabilité financière, des logiciels de business intelligence et de marketing font de la gestion des abonnements un flux de processus holistique dès le début. L’API REST ne pose aucune limite à la manière dont vous pouvez développer votre propre écosystème.

- Gérez la facturation récurrente : Qu’il s’agisse de la facturation de la consommation, des mises à niveau, des notes de crédit ou des annulations : BILLWERK+ automatise ces processus récurrents et veille à ce qu’ils soient exécutés de manière conviviale pour le client et représentés correctement dans la comptabilité financière.

- Self-service client : changements d’adresse, gestion des commandes et archivage des factures : BILLWERK+ comprend des modèles configurables, adaptés à l’identité visuelle de l’entreprise.

Découvrez comment BILLWERK+ peut vous aider à développer votre activité FinTech.