ROA – Rendement des actifs

Le rendement des actifs, ou ROA en abrégé, est caractérisé sur le marché comme le rendement des actifs car il représente la capacité d'une entreprise à générer des bénéfices à partir des actifs qu'elle possède.

Qu’est-ce que le ROA – Return on Assets ?

Le ROA (return on assets), ainsi qu’un certain nombre de mesures de base telles que le ROI, le ROE, le ROCE et d’autres, est une mesure qui sert de base aux investisseurs pour quantifier la valeur générée par une entreprise. Cette mesure donne à un entrepreneur, un investisseur ou un analyste une idée de l’efficacité de la gestion d’une entreprise à générer des rendements pour ses actionnaires. En général, cet indicateur indique les bénéfices (excédent annuel) qu’une entreprise a générés à partir du capital total investi.

Comment fonctionne exactement le calcul de la rentabilité ?

Le rendement des actifs, exprimé en pourcentage, donne aux investisseurs une idée de l’efficacité de l’entreprise à convertir ses actifs en valeurs monétaires. Ainsi, plus la métrique est élevée, mieux c’est pour l’investisseur dans ce domaine. Si une entreprise a un faible rendement des actifs, cela peut être dû à un certain nombre de raisons, comme l’investissement dans des projets non rentables, une faible productivité des actifs ou des dépenses et des frais généraux très élevés.

Pour qu’une entreprise améliore ses indicateurs de rentabilité, la direction doit constamment réévaluer ses activités afin d’améliorer l’allocation de ses ressources. Si cette attitude n’est pas adoptée, en particulier dans les entreprises de secteurs hautement compétitifs tels que les assurances, il est très probable que ces entreprises laisseront leurs bénéfices « s’éroder » jusqu’à ce qu’elles subissent des pertes amères.

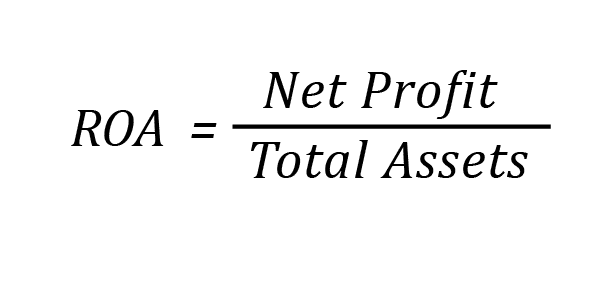

Comment calculer le ROA ?

Le calcul du retour sur investissement est donné par la formule suivante :

Formule de calcul du ROA

Calculer le ROA

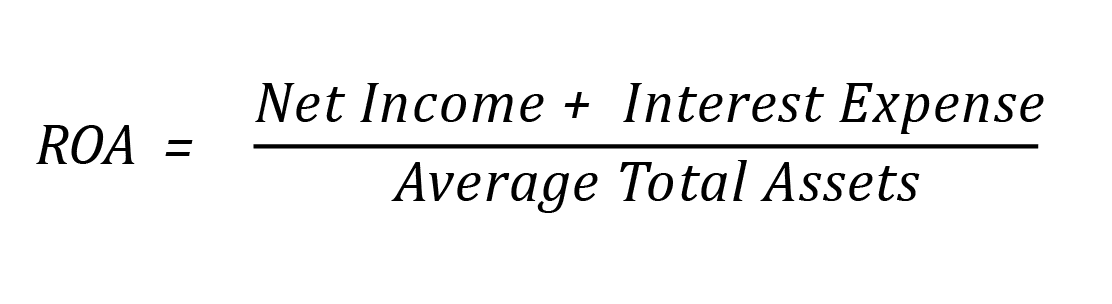

Il est très important de souligner que lorsqu’on parle de total de l’actif/total du capital dans un bilan, on parle des comptes dans lesquels sont indiqués les biens, les prêts et les droits qui constituent l’actif de l’entreprise, ajoutés à son passif total. Étant donné que les actifs d’une entreprise sont financés par la dette ou les capitaux propres, certains analystes ne tiennent pas compte du coût d’acquisition de l’actif et rajoutent les frais d’intérêt dans la formule du ROA. La formule pour calculer cette mesure pour cet analyste serait donc la suivante :

Avantages (et précautions) de l’analyse du ROA

Il y a un certain nombre d’avantages évidents si un investisseur veut suivre cette mesure de rentabilité dans une entreprise :

- Ils évaluent la capacité de la direction à allouer le capital ;

- Ils mesurent l’efficacité des actifs ;

- Établir des paramètres pour contrôler les coûts et les dépenses ;

- Comparaison de la rentabilité de l’entreprise par rapport à des entreprises similaires.

Malgré de nombreux avantages, il est important de souligner que l’analyse effectuée en utilisant uniquement des métriques est loin d’être idéale. En effet, l’investisseur a besoin de comprendre comment l’entreprise génère des revenus et quels sont les plans de gestion mis en place pour l’avenir.

En outre, de nombreuses entreprises qui génèrent des rendements élevés aujourd’hui ne seront peut-être pas dans une situation bénéficiaire aussi avantageuse dans quelques années. La véritable valeur d’une entreprise, en revanche, repose sur ses avantages concurrentiels, qu’il s’agisse de marques fortes, par exemple, ou de la capacité de l’entreprise à vendre ses produits ou services à bas prix.

Conclusion : Le ROA est un indicateur important pour mesurer la rentabilité d’une entreprise.

Le ROA (Return on Assets) est un indice de rentabilité. C’est un indicateur qui montre la rentabilité d’une entreprise par rapport à son actif total. Ce ratio fournit des informations sur l’efficacité avec laquelle la direction d’une entreprise utilise ses actifs pour générer des bénéfices. Le rendement des actifs peut être un indicateur utile pour comparer les performances de l’entreprise d’une année sur l’autre. Il peut également être utilisé pour comparer les performances de deux entreprises différentes.

Dans ce cas, cependant, une compréhension plus approfondie de la nature de l’entreprise est nécessaire, car certaines industries et entreprises ont besoin d’une quantité plus importante d’actifs fixes pour produire des biens et des services à vendre.