ROA | Vermögensrendite

Die Gesamtkapitalrendite (Return on Assets, kurz ROA) wird auf dem Markt als Vermögensrendite bezeichnet, da sie die Fähigkeit eines Unternehmens widerspiegelt, aus den eigenen Vermögenswerten Gewinne zu erzielen.

Was ist ROA – Return on Assets?

Der ROA (Return on Assets) ist zusammen mit einer Reihe anderer grundlegender Kennzahlen wie ROI, ROE, ROCE und anderen eine Kennzahl, die Investoren als Grundlage für die Quantifizierung des von einem Unternehmen generierten Wertes dient. Diese Kennzahl gibt einem Unternehmer, Investor oder Analysten eine Vorstellung davon, wie effizient das Management eines Unternehmens bei der Erwirtschaftung von Renditen für seine Aktionäre ist. Dieser Indikator gibt im Allgemeinen an, welchen Gewinn (Jahresüberschuss) ein Unternehmen aus dem gesamten investierten Kapital erzielt hat.

Wie genau funktioniert die Rentabilitätsberechnung?

Die als Prozentsatz ausgedrückte Gesamtkapitalrendite vermittelt den Anlegern eine Vorstellung davon, wie effektiv das Unternehmen Vermögenswerte in Geldwerte umwandelt. Je höher also die Kennzahl, desto besser für den Anleger in diesem Bereich. Wenn ein Unternehmen eine niedrige Kapitalrendite aufweist, kann dies verschiedene Gründe haben, z. B. Investitionen in unrentable Projekte, eine geringe Produktivität der Anlagen oder sehr hohe Ausgaben und Gemeinkosten.

Damit ein Unternehmen seine Rentabilitätsindikatoren verbessern kann, muss die Unternehmensleitung ihre Tätigkeit ständig neu bewerten, um die Verteilung ihrer Ressourcen zu verbessern. Wird diese Haltung nicht eingenommen, insbesondere bei Unternehmen in wettbewerbsintensiven Sektoren wie dem Versicherungswesen, ist es sehr wahrscheinlich, dass diese Unternehmen ihre Gewinne „erodieren“ lassen, bis sie herbe Verluste erleiden.

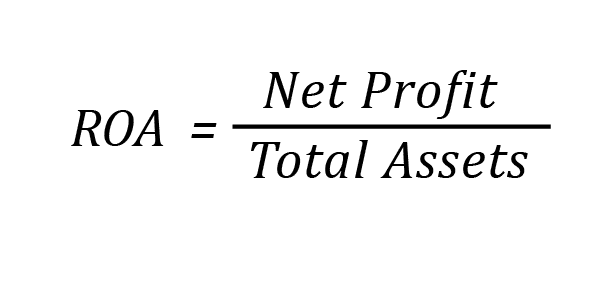

Wie berechnet man den ROA?

Die Berechnung der Kapitalrendite ergibt sich aus der folgenden Formel:

ROA-Formel

ROA berechnen

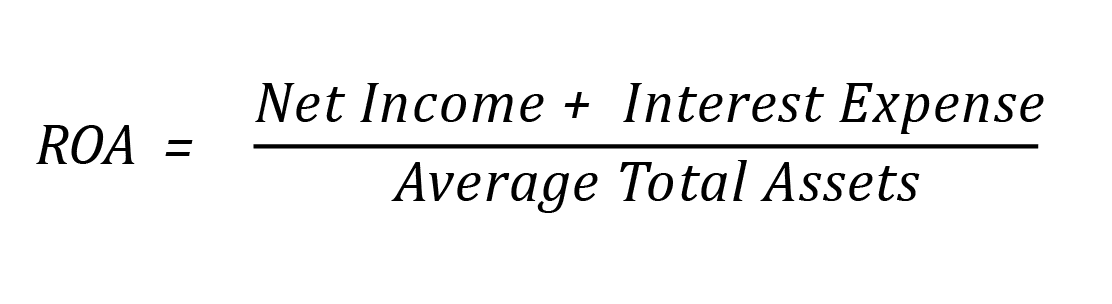

Es ist sehr wichtig, darauf hinzuweisen, dass es sich beim Gesamtvermögen/Gesamtkapital in einer Bilanz um die Konten handelt, in denen die Vermögenswerte, Darlehen und Rechte, die das Vermögen des Unternehmens ausmachen, zusammen mit den Gesamtverbindlichkeiten ausgewiesen werden. Da die Vermögenswerte eines Unternehmens durch Fremd- oder Eigenkapital finanziert werden, lassen einige Analysten die Kosten für den Erwerb des Vermögenswerts außer Acht und addieren den Zinsaufwand in der ROA-Formel. Die Formel zur Berechnung dieser Kennzahl für diesen Analysten wäre also folgende:

Vorteile (und Vorsicht) der ROA-Analyse

Es gibt eine Reihe von offensichtlichen Vorteilen, wenn ein Investor diese Rentabilitätskennzahl in einem Unternehmen verfolgen möchte:

- Sie bewerten die Fähigkeit des Managements zur Kapitalallokation;

- Sie messen die Effizienz von Vermögenswerten;

- Festlegung von Parametern zur Kosten- und Ausgabenkontrolle;

- Vergleich der Rentabilität des Unternehmens mit der ähnlicher Unternehmen.

Trotz vieler Vorteile ist es wichtig zu betonen, dass eine Analyse, die nur auf der Grundlage von Metriken durchgeführt wird, alles andere als ideal ist. Der Grund dafür ist, dass der Investor verstehen muss, wie das Unternehmen Einnahmen erzielt und welche Pläne das Management für die Zukunft hat.

Außerdem kann es sein, dass viele Unternehmen, die heute hohe Renditen erzielen, in einigen Jahren nicht mehr in einer ähnlich vorteilhaften Gewinnsituation sind. Der wahre Wert eines Unternehmens hingegen beruht auf seinen Wettbewerbsvorteilen, sei es beispielsweise durch starke Marken oder durch die Fähigkeit des Unternehmens, seine Produkte oder Dienstleistungen zu niedrigen Preisen zu verkaufen.

Schlussfolgerung: ROA ist eine wichtige Kennzahl zur Messung der Rentabilität eines Unternehmens

ROA (Return on Assets) ist eine Rentabilitätskennzahl. Sie ist ein Indikator, der zeigt, wie rentabel ein Unternehmen im Verhältnis zu seinem Gesamtvermögen ist. Diese Kennzahl gibt Aufschluss darüber, wie effizient das Management eines Unternehmens seine Vermögenswerte einsetzt, um Gewinne zu erzielen. Die Gesamtkapitalrendite kann ein nützlicher Indikator sein, um die Leistung des Unternehmens von einem Jahr zum nächsten zu vergleichen. Sie kann auch dazu verwendet werden, die Leistung von zwei verschiedenen Unternehmen zu vergleichen.

In diesem Fall ist jedoch ein tieferes Verständnis der Art des Geschäfts erforderlich, da einige Branchen und Unternehmen größere Mengen an Anlagevermögen benötigen, um Waren und Dienstleistungen für den Verkauf herzustellen.