ROA | Avkastning på tillgångar

Avkastningen på tillgångar, eller ROA, betecknas på marknaden som avkastningen på tillgångarna eftersom den representerar ett företags förmåga att generera vinster från de tillgångar det äger.

Vad är ROA – Return on Assets?

ROA (return on assets), tillsammans med ett antal andra grundläggande mått som ROI, ROE, ROCE och andra, är ett mått som tjänar som en grund för investerare att kvantifiera det värde som ett företag genererar. Detta mått ger en entreprenör, investerare eller analytiker en uppfattning om hur effektiv ett företags ledning är när det gäller att skapa avkastning för aktieägarna. Generellt sett visar denna indikator vilken vinst (årligt överskott) ett företag har genererat från det totala investerade kapitalet.

Hur exakt fungerar lönsamhetsberäkningen?

Avkastningen på tillgångar, uttryckt i procent, ger investerare en uppfattning om hur effektivt företaget är när det gäller att omvandla tillgångar till kontantvärden. Ju högre mätvärde, desto bättre för investeraren på detta område. Om ett företag har en låg avkastning på tillgångarna kan det bero på flera olika orsaker, t.ex. investeringar i olönsamma projekt, låg produktivitet i tillgångarna eller mycket höga kostnader och omkostnader.

För att ett företag ska kunna förbättra sina lönsamhetsindikatorer måste ledningen ständigt omvärdera sin verksamhet för att förbättra fördelningen av sina resurser. Om man inte intar denna attityd, särskilt i företag i starkt konkurrensutsatta sektorer som försäkringsbranschen, är det mycket troligt att dessa företag kommer att låta sina vinster ”erodera” tills de lider bittra förluster.

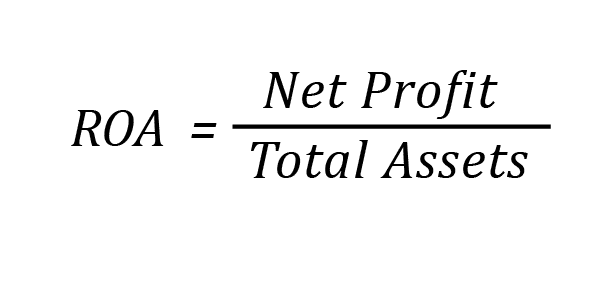

Hur beräknar man ROA?

Beräkningen av avkastningen på investeringen sker enligt följande formel:

Formeln för ROA

Beräkna ROA

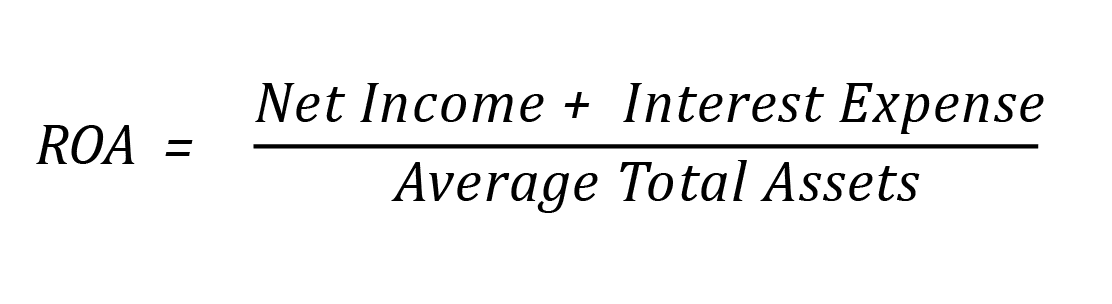

Det är mycket viktigt att påpeka att när man talar om totala tillgångar/totalt kapital i en balansräkning talar man om de konton där de tillgångar, lån och rättigheter som utgör företagets tillgångar visas tillsammans med dess totala skulder. Eftersom ett företags tillgångar finansieras med skulder eller eget kapital, bortser vissa analytiker från kostnaden för att förvärva tillgången och lägger till räntekostnaden i ROA-formeln. Så formeln för att beräkna detta mått för denna analytiker skulle vara:

Fördelar (och försiktighet) med ROA-analysen

Det finns ett antal uppenbara fördelar om en investerare vill följa detta lönsamhetsmått i ett företag:

- De bedömer ledningens förmåga att fördela kapital;

- De mäter tillgångarnas effektivitet;

- Fastställa parametrar för att kontrollera kostnader och utgifter;

- Jämförelse av företagets lönsamhet med liknande företag.

Trots många fördelar är det viktigt att betona att analyser som utförs enbart med hjälp av mätvärden är långt ifrån idealiska. Detta beror på investerarens behov av att förstå hur företaget genererar intäkter och vilka förvaltningsplaner som finns för framtiden.

Många företag som ger hög avkastning i dag kanske inte har en lika fördelaktig vinstsituation om några år. Ett företags verkliga värde bygger däremot på dess konkurrensfördelar, antingen genom starka varumärken eller genom företagets förmåga att sälja sina produkter eller tjänster till låga priser.

Slutsats: ROA är ett viktigt mått för att mäta ett företags lönsamhet.

ROA (Return on Assets) är ett lönsamhetsindex. Det är en indikator som visar hur lönsamt ett företag är i förhållande till sina totala tillgångar. Detta nyckeltal ger information om hur effektivt ett företags ledning använder sina tillgångar för att generera vinst. Avkastning på tillgångar kan vara en användbar indikator för att jämföra företagets resultat från ett år till ett annat. Den kan också användas för att jämföra två olika företags resultat.

I detta fall krävs dock en djupare förståelse för verksamhetens art, eftersom vissa branscher och företag kräver större mängder anläggningstillgångar för att producera varor och tjänster för försäljning.