ROA | Afkast af aktiver

Afkast af aktiver, eller ROA, er på markedet karakteriseret som afkastet af aktiverne, fordi det repræsenterer en virksomheds evne til at generere overskud fra de aktiver, den ejer.

Hvad er ROA – Afkast af aktiver?

ROA (return on assets) er sammen med en række andre grundlæggende målinger såsom ROI, ROE, ROCE og andre en måling, der tjener som grundlag for investorer til at kvantificere den værdi, som en virksomhed genererer. Denne måling giver en iværksætter, investor eller analytiker en idé om, hvor effektiv en virksomheds ledelse er til at generere afkast til aktionærerne. Generelt fortæller denne indikator, hvilket overskud (årligt overskud) en virksomhed har genereret af den samlede investerede kapital.

Hvordan fungerer rentabilitetsberegningen helt præcist?

Afkast af aktiverne, udtrykt i procent, giver investorerne en idé om, hvor effektivt virksomheden er i stand til at omsætte aktiverne til kontante værdier. Så jo højere metrik, jo bedre for investoren på dette område. Hvis en virksomhed har et lavt afkast af aktiverne, kan det skyldes en række forskellige årsager, f.eks. at den investerer i urentable projekter, lav produktivitet af aktiverne eller meget høje udgifter og overheadomkostninger.

Hvis en virksomhed skal forbedre sine rentabilitetsindikatorer, skal ledelsen konstant revurdere sin virksomhed for at forbedre ressourceallokeringen. Hvis man ikke indtager denne holdning, især i virksomheder i stærkt konkurrenceprægede sektorer som f.eks. forsikringsbranchen, er det meget sandsynligt, at disse virksomheder vil lade deres indtjening “erodere”, indtil de lider bitre tab.

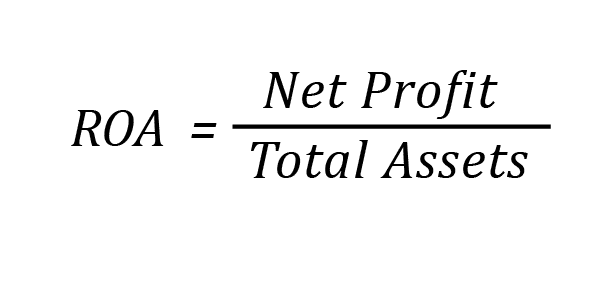

Hvordan beregner man ROA?

Beregningen af investeringsafkastet er angivet i følgende formel:

ROA-formel

Beregn ROA

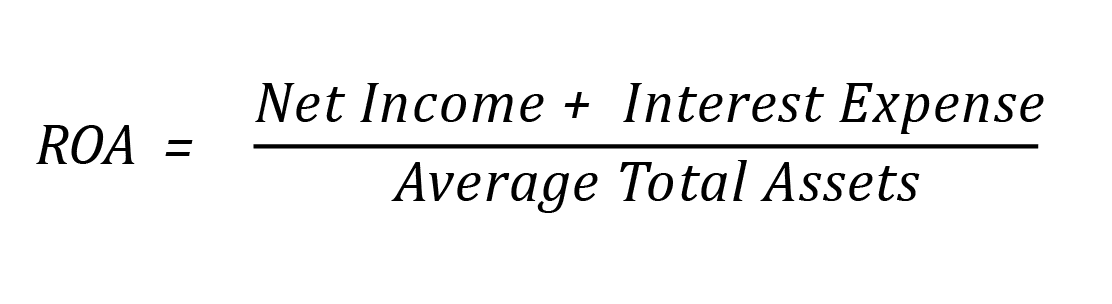

Det er meget vigtigt at påpege, at når man taler om samlede aktiver/samlet kapital i en balance, er der tale om de regnskaber, hvor de aktiver, lån og rettigheder, der udgør virksomhedens aktiver, er vist sammen med dens samlede passiver. Fordi en virksomheds aktiver er finansieret af gæld eller egenkapital, ser nogle analytikere bort fra omkostningerne ved at erhverve aktivet og lægger renteudgifterne til i ROA-formlen. Så formlen til beregning af denne måling for denne analytiker ville være:

Fordele (og forsigtighed) ved ROA-analyse

Der er en række indlysende fordele, hvis en investor ønsker at følge denne rentabilitetsmåling i en virksomhed:

- De vurderer ledelsens evne til at allokere kapital;

- De måler effektiviteten af aktiverne;

- Fastsæt parametre for at kontrollere omkostninger og udgifter;

- Sammenligning af virksomhedens rentabilitet i forhold til lignende virksomheder.

På trods af mange fordele er det vigtigt at understrege, at analyser, der udelukkende udføres ved hjælp af metrikker, langt fra er ideelle. Dette skyldes investorens behov for at forstå, hvordan virksomheden genererer indtægter, og hvilke ledelsesplaner der er på plads for fremtiden.

Desuden vil mange virksomheder, der giver et højt afkast i dag, måske ikke være i en lige så fordelagtig indtjeningssituation om nogle år. En virksomheds sande værdi er derimod baseret på dens konkurrencemæssige fordele, hvad enten det f.eks. er stærke mærker eller virksomhedens evne til at sælge sine produkter eller tjenester til lave priser.

Konklusion: ROA er en vigtig måleenhed til måling af en virksomheds rentabilitet.

ROA (Return on Assets) er et rentabilitetsindeks. Det er en indikator, der viser, hvor rentabel en virksomhed er i forhold til sine samlede aktiver. Dette forhold giver oplysninger om, hvor effektivt en virksomheds ledelse bruger sine aktiver til at skabe overskud. Afkast af aktiver kan være en nyttig indikator til at sammenligne virksomhedens resultater fra det ene år til det andet. Den kan også bruges til at sammenligne to forskellige virksomheders resultater.

I dette tilfælde er det imidlertid nødvendigt med en dybere forståelse af virksomhedens art, da nogle brancher og virksomheder kræver større mængder anlægsaktiver for at producere varer og tjenesteydelser til salg.